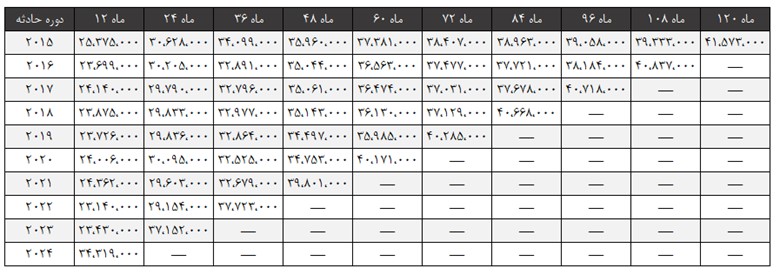

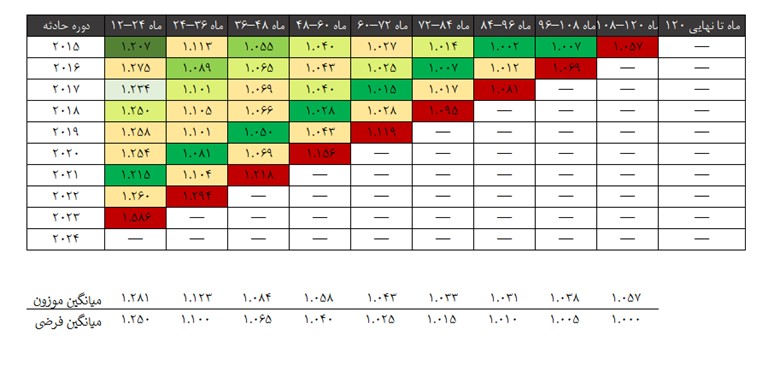

اثر نوسانات ارز خارجی بر بیمهگران و بیمهگرانِ اتكایی و چگونگی مدیریت آنها در شرایط عدمقطعیت اقتصادی

مقاله حاضر که توسط متخصصان شرکت بیمه میلیمن تهیه شده است، با رویکردی کاربردی نشان میدهد که چگونه نوسانات نرخ ارز حتی در شرایطی که روند خسارت ثابت باشد، میتواند با ایجاد انحراف در مثلثهای خسارت، تغییر در عوامل توسعه خسارت (LDF) و اختلال در برآورد خسارت نهایی، تصمیمهای مربوط به بیمسنجی را تحتتأثیر قرار دهد. این موضوع در سناریوهای فشار ارزی، مانند تضعیف ناگهانی و شدید ارز، اهمیت بیشتری پیدا میکند.